由于大部分官方没有公布由此给很多考生带来了很大的不便,对此精都网整理南开大学往届研究生用书对应的辅导资料,同时摘录了南开大学官方2019年公布的考试科目考试范围以便同学查阅参考。

一、 往届研究生初试参考用书:

《中级财务会计》

《财务管理》

《管理会计》

二、往届研究生初试配套精编复习资料

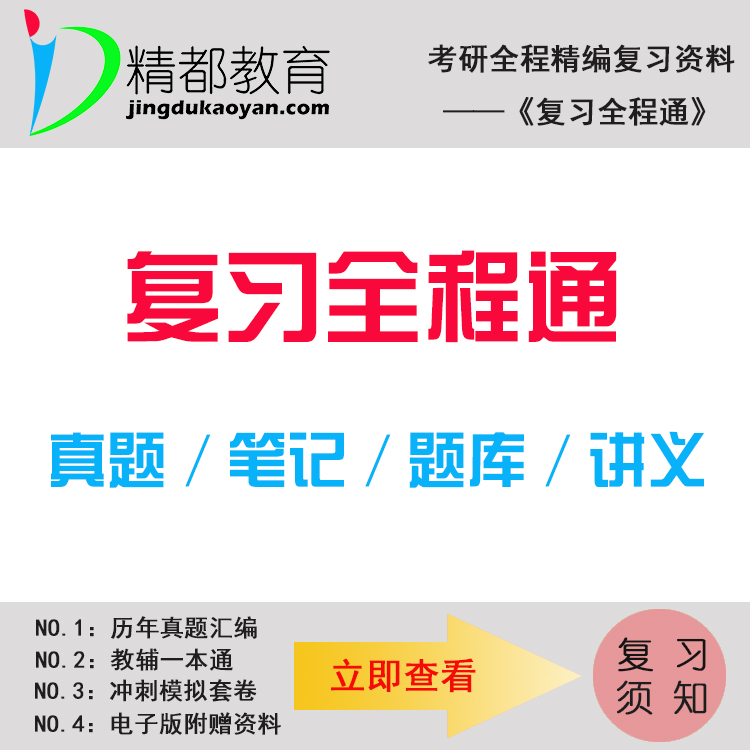

南开大学827会计学综合复习全程通(全套资料目录清单)

复习全程通NO1(历年汇编):1999-2000和2003--2019年

复习全程通NO2(教辅一本通):3本:

《中级财务会计》考研重点笔记和考研典型题库及答案解析

《财务管理》考研重点笔记和考研典型题库及答案解析

《管理会计》考研重点笔记和考研典型题库及答案解析

复习全程通NO3(冲刺模拟套卷):5套含答案解析

复习全程通NO4(非卖品,电子版赠送内容):

南开大学审计学研辅导笔记

南开大学本科会计学内部教学教案

南开大学本科会计学内部模拟试卷及答案

南开大学本科会计学内部重点讲义

南开大学财务管理考研辅导笔记(手抄版)

南开大学财务会计考研扩充笔记

南开大学管理会计学考研扩充笔记

南开大学审计学考研辅导扩充笔记(手写版)

中级财务会计(中财)-考试重点-学习笔记--各章主要知识点详解

周宝源《管理会计学》重点讲义

以上资料可以上精都考研网了解或加南开大学考研裙493530304

三、专业课考试大纲(官网公布,2019届,之后南开不公布)

《会计学综合》考试大纲

导言:《会计学综合》考试科目是会计学专业硕士研究生入学考试中的专业课考试科目。该科目主要考察考生对会计学专业领域的基本知识,基本理论和基本方法的掌握情况,考察考生是否能够灵活运用这些知识、理论和方法分析解决相关的专业问题,并要求考生对于现实状况有一定程度的理解和了解,能运用基本理论与方法分析解决一些现实问题。《会计学综合》考试科目的内容共包括中级财务会计、管理会计、财务管理和审计学四个部分。考生可以参考任何覆盖考试大纲内容的教材、参考资料等进行复习。

第一部分 中级财务会计考试大纲

一、基本概念

(一 )财务会计目标

(二)会计基本假设

(三)权责发生制

(四)财务会计信息质量要求

(五)各种计量属性的定义和适用范围

二、货币资金

(一)货币资金管理的内部控制

(二)库存现金的核算

(三)银行存款的核算与清查

(四)外币交易与汇兑损益的核算

三、应收及预付款项

(一)应收票据的核算

(二)应收账款的核算

(三)坏账准备的确认与计量方法

(四)购货折扣的核算方法

四、存货

(一)永续盘存制与定期盘存制的定义与适用范围

(二)存货的初始计量

(三)发出存货的各种计价方法

(四)存货跌价准备的计提

(五)期末存货估价方法

(六)存货清查的核算

五、固定资产和无形资产

(一)固定资产的定义和特征

(二)固定资产的初始计量

(三)固定资产的折旧的各种方法及其适用范围、各种折旧方法的经济后果,

(四)固定资产的后续计量

(五)固定资产清理的核算

(六)无形资产的定义、初始计量、后续计量。

六、长期股权投资

(一)长期股权投资的定义和范围

(二)长期股权投资的初始计量

(三)长期股权投资核算的成本法

(四)长期股权投资核算的权益法

(五)成本法与权益法的转换

七、非货币性资产交换

(一)非货币性资产交换的定义

(二)非货币性资产交换业务的确认与计量

(三)非货币性资产交换业务的会计处理

八、金融资产

(一)金融资产的定义与分类

(二)以公允价值计量且其变动计入当期损益的金融资产的核算

(三)持有至到期投资的核算

(四)可供出售金融资产的核算

(五)金融资产减值的核算

九、资产减值

(一)资产减值的定义和确认标准

(二)资产可收回金额的计量

(三)资产组的认定及资产组减值的处理

十、负债

(一)负债定义和分类

(二)对贷款人的负债

(三)对供应商的流动负债

(四)对企业员工的流动负债

(五)预计负债和或有负债的区别与核算

(六)长期借款的核算

(七)应付债券的核算

(八)债务重组的核算

十一、所有者权益

(一)所有者权益的定义及构成

(二)实收资本的核算

(三)资本公积的构成与核算

(四)留存收益的构成与核算

(五)股份发行的计价与核算

(六)库藏股票的核算方法

(七)发放现金股利和股票股利的核算与报告

十二、收入与利得

(一)收入与利得的定义

(二)收入实现的确认标准

(三)销售商品收入的确认与计量

(四)提供劳务收入的确认与计量

(五)利得的确认与计量

十三、费用与损失

(一)费用与损失的定义

(二)收益性支出与资本性支出的判断

(三)费用的确认与计量

(四)损失的确认与计量

十四、利润与所得税

(一)利润的定义

(二)利润与应税所得的差异与调整

(三)利润分配的顺序、程序与会计处理

十五、财务报表

(一)财务报表的种类和用途

(二)资产负债表的编制与解读

(三)利润表的编制与解读

(四)现金流量表的编制与解读

(五)所有者权益变动表的编制与解读

(六)各种报表之间的钩稽关系

(七)基本分析方法和财务分析指标

第二部分 管理会计考试大纲

一、导论

(一)管理会计——为企业创造价值的信息系统

(二)管理会计与财务会计的区别与联系

(三)管理会计人员在组织中的定位

(四)管理会计的新发展

(五)管理会计师知识体系与职业道德

二、成本概念与成本性态分析

(一)成本的分类

(二)成本性态模式

(三)成本估计

三、变动成本法

(一)变动成本法的概念

(二)变动成本法与完全成本法的比较

(三)两种成本法的优缺点

四、本量利分析

(一)本量利分析基础

(二)盈亏临界点分析

(三)实现目标利润的销量预测

五、基于相关成本的短期决策

(一)相关成本与短期决策

(二)生产决策

(三)定价决策

六、长期投资决策

(一)概述长期投资决策

(二)长期投资决策的主要影响因素

(三)常用投资决策方法

七、全面预算

(一)全面预算概述

(二)全面预算的编制

(三)预算编制的几种方法

(四)全面预算管理的运行机制

八、责任会计

(一)责任会计概述

(二)成本(费用)中心的业绩评价与考核

(三)利润中心业绩的评价与考核

(四)投资中心的业绩评价与考核

(五)内部转移价格

九、成本控制

(一)成本控制概述

(二)产品生命周期成本控制

(三)标准成本控制

(四)质量成本控制

十、存货控制

(一)存货控制概述

(二)存货批量控制

(三)其他存货控制方法

十一、作业成本系统

(一)作业成本法产生与发展的背景

(二)作业成本法的基本原理

(三)作业管理

(四)作业成本法对传统管理会计的影响

十二、战略成本管理

(一)战略成本管理概述

(二)战略定位分析

(三)价值链分析

(四)成本动因分析

(五)成本标杆管理

第三部分:财务管理考试大纲

一、 导论

(一) 财务管理的目标

(二) 财务管理的内容

(三) 财务管理的环境

二、 财务决策基础

(一) 货币的时间价值

(二) 风险与收益

(三) 证券估价

三、固定资产投资决策

(一) 固定资产投资决策程序

(二) 确定投资项目各年净现金流量

(三) 常用投资决策方法

(四) 风险情况下的投资决策

四、流动资产投资管理

(一) 现金管理

(二) 应收账款管理

(三) 存货管理

五、证券投资

(一) 证券投资概述

(二) 股票投资

(三) 债券投资

(四) 证券投资组合

六、资本成本

(一)筹资的目的和基本原则

(二)筹资决策的程序

(三)资本成本

七、长期筹资

(一)股票筹资

(二)债券筹资

(三)长期借款筹资

(四)可转换证券和认股权证筹资

八、短期筹资

(一)商业信用筹资

(二)短期借款筹资

(三)抵押贷款筹资

九、股利决策

(一)股利的概念和支付程序

(二)股利理论

(三)股利分配政策

(四)股利决策

十、资本结构决策

(一)资本结构理论

(二)经营杠杆与财务杠杆

(三)资本结构决策

(四)长期筹资与短期筹资的比例

十一、兼并、重整与破产

(一)企业兼并

(二)企业重整

(三)破产清算

第四部分:审计学考试大纲

一、绪论

(一)审计在市场经济中的作用

(二)审计与鉴证

(三)审计的种类

(四)审计组织和审计人员

二、执业准则和质量控制准则

(一)执业准则体系、鉴证准则和审计准则

(二)质量控制准则

三、职业道德和法律责任

(一)职业道德的涵义及其必要性

(二)注册会计师职业道德的内容

(三)职业道德概念框架的具体运用

(四)法律责任

四、审计目标与审计过程

(一)审计目标

(二)审计过程

五、审计计划与分析程序

(一)审计计划

(二)分析程序

六、了解客户、进行风险评估和确定重要性水平

(一)了解客户的基本情况

(二)审计风险特征及其构成要素

(三)风险评估与应对

(四)舞弊风险评估

(五)重要性水平的确定

七、内部控制及其评估

(一)内部控制的涵义与目标

(二)内部控制的构成要素

(三)内部控制的了解、评估和测试

八、审计证据与审计工作底稿

(一)审计证据及其特征

(二)审计证据的收集、鉴定、整理

(三)收集审计证据的程序和方法

(四)审计工作底稿的含义、种类和作用

(五)审计工作底稿的编制

九、审计抽样

(一)审计抽样概述

(二)属性抽样

(三)变量抽样

(四)货币单位抽样

十、销售与收款循环审计

(一)销售与收款循环及其审计目标

(二)销售与收款循环的控制评估及测试

(三)销售与收款循环的实质性程序

十一、购货与付款循环审计

(一)购货与付款循环及其审计目标

(二)购货与付款循环的控制评估及测试

(三)购货与付款循环的实质性程序

十二、生产与存货循环审计

(一)生产与存货循环及其审计目标

(二)生产与存货循环的控制评估及测试

(三)生产存货循环的实质性程序

十三、筹资与投资循环审计

(一)筹资与投资循环及其审计目标

(二)筹资与投资循环的控制评估及测试

(三)筹资与投资循环的实质性程序

十四、货币资金审计

(一)货币资金与业务循环

(二)货币资金的控制评估及测试

(三)货币资金的实质性程序

十五、完成审计

(一)期初余额和关联方交易审计

(二)期后事项和或有事项审计

(三)审计会计估计

(四)管理层和律师的声明书

(五)考虑持续经营审计

(六)与管理层和治理层的沟通

十六、审计报告

(一)审计报告的作用和要素

(二)审计报告的基本类型

以上内容是【精都考研网】整理发布,每天及时发布最新考研资讯、考研经验、考研真题。目前很多同学已加入2021南开大学考研裙493530304,抓紧时间加入了解你所不知道的考研信息。

在线客服

在线客服